☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DEPÓSITOS BANCARIOS - Colegio Cooperativa San Saturio

PROYECTO 2: GASOLINERA

Diapositiva 1

Los Bancos

OBJETIVOS DEL DOCUMENTO

Guía Financiera de ComparativaDeBancos.com

ZONA FRANCA

Banca e Instituciones Financieras

Diapositiva 1

DEPÓSITOS ADUANEROS

RUTA PEDGOGIA AMIGONIANA LA COLINA

¿CUÁL CONCEPTO USAR?

Un algoritmo de Branch&Cut para el problema de Ruteo …

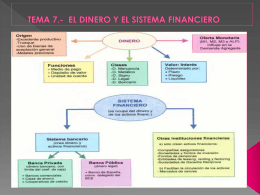

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO

CONTABILIDAD BANCARIA - Prof. Pablo Emilio Hurtado

Módulo 3 Productos y Servicios Financieros

El dinero, el sistema bancario y el banco central. El significado del

Soluciones frías * valle Mississippi

Slide 1