☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DERECHO BANCARIO - Blog del Profesor Pablo Emilio …

Banca e Instituciones Financieras

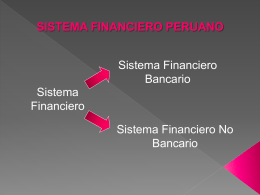

La Intermediación Financiera

El derecho bancario y el orden bancario

Diapositiva 1 - Página del estudiante

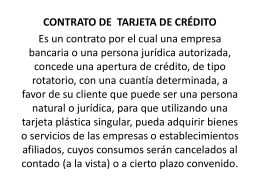

CONTRATO TARJETA DE CREDITO

CONTABILIDAD BANCARIA

CONTABILIDAD BANCARIA

La Empresa Bancaria

CONTABILIDAD BANCARIA - Prof. Pablo Emilio Hurtado

Slide 1