☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Prácticas Bancarias Incorrectas

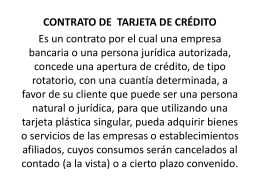

CONTRATO TARJETA DE CREDITO

AVES_1388

La Empresa Bancaria

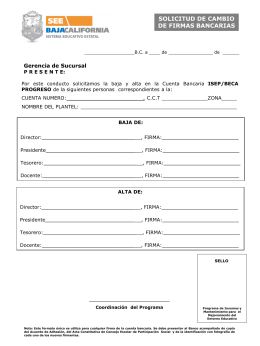

formato cambio de firmas

Deuda pública

BILLETERA MOVIL

CONTABILIDAD BANCARIA - Prof. Pablo Emilio Hurtado

Presentación "Fondos Fiduciarios - Aspectos Contables" Cr. Collazo

Aluminé, agua que brilla…

Alpine Ski House