☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DINERO E INFLACION - UCEMA | Universidad del CEMA

INTEGRACION DE DERECHO PRIVADO III

ANALFE Estrechando Lazos

Campañatp..[1]Caso practico 2

Efecto Riqueza Negativo * Los patrones de consumo

Conoces las reglas del juego?

A la conquista del mejor vendedor: “Nuestro Cliente”

EQUILIBRIO EN EL MERCADO DE BIENES

Politica Cambiaria

Políticas Comunes de la Unión Europea

Document

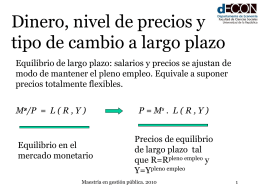

Dinero, tasa de interés y tipo de cambio 2

PDF Encaje, Cultura y Tradición

![Campañatp..[1]Caso practico 2](http://s1.slideshowes.com/store/data/000077511_1-0bfda6db22edc90d78b2ad53b07d9f0a-260x520.png)