☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CAJA CHICA

CAJA CHICA (419328)

Document

Caja y Bancos - Consejo Profesional de Ciencias Economicas de

Clase4AuxAdministrativo

Capítulo 7 Efectivo e inversiones temporales

EL FONDO DE CAJA CHICA.

Paquete

En qué me ha ayudado el Pesquis 1?

“Loco” Word Order en Español

La Badoise Bearn - Danzas del mundo

arqueo de caja chica

Colegio de bachilleres 13 Xochimilco-Tepepan

Diapositiva 1

CHICO/A BUSCA CHICA/O

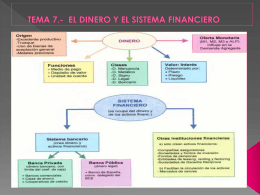

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO

SpanishAdjectives dG

Estado de Flujo Efectivo

VALORACIÓN DEL RIESGO

12 PRESENTACION CAJA CHICA ACTUAL- 2011 JULIO

Interés compuesto. - División de Ciencias Básicas

30marzo2010

El déficit público