☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

El asiento por la compra sería

Diapositiva 1

Los negocios y el riesgo país.

Vanessa Arizpe - Creciendo Juntos por un Sueño

Ayudantia Numero 6 Bonos

Diapositiva 1

Programa Ayuda Bono de Vivienda

Opciones - Light Financial Engineering

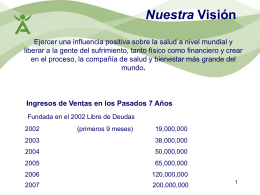

Nuestra Visión

File

Manual de Bienvenida - ITCh DEPI

Bonos - cesaroctavio.org

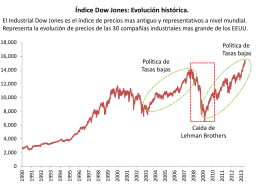

Presentación crisis

Equipo del Presidente - distribuidor de productos Herbalife

Clase 18 Valoración de bonos

El Mercado de Activos Financieros

XanGo, Zrii y Agel - Emprendedores En Red

Descarga la presentacion de PowerPoint del

PLAN DE COMPENSACIÓN

Construyendo Cimientos

ganar dinero

Bonos redimibles por anualidades o amortizables en pagos anuales

www.consejosalta.org.ar