☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Clase 18 Valoración de bonos

Los negocios y el riesgo país.

El asiento por la compra sería

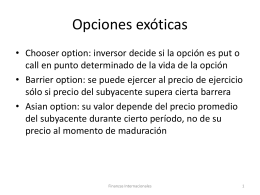

Opciones exóticas

Bonos - cesaroctavio.org

Submarinistas! Querían

Vanessa Arizpe - Creciendo Juntos por un Sueño

Programa Ayuda Bono de Vivienda

Bonos redimibles por anualidades o amortizables en pagos anuales

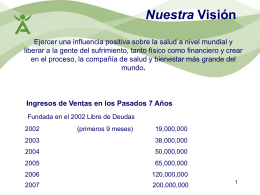

Nuestra Visión

El Mercado de Activos Financieros