☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

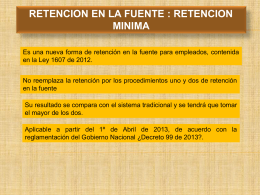

Retención en la Fuente del CREE

ppt compromiso 2

¿Para qué hacer un Presupuesto de Gastos Indirectos de

290 Agentes de Retención

Retencion a los Monotributistas - RG(AFIP)

IMPUESTO A LA RIQUEZA

Retención del Impuesto sobre la Renta - CPC

Agentes de retención en materia del I.V.A

ordinario -iman

Impuesto sobre la renta disponible

Presentación de PowerPoint

Retencion sobre sueldos

empleados

EL-CUADRO-DE-MANDO

Condiciones de trabajo y productividad - InEA

Derecho de Retención: su regulación en el nuevo Código Civil y

CONTRATO DE TRABAJO

DIRECCION DEL TRABAJO

Dinero sí, pero Cariño también. Estrategias efectivas de

SENIAT Agentes de retención del IVA Contribuyentes Especiales

HAGA DE SU IDEA UN NEGOCIO

Revirtiendo el Comportamiento Histórico de la Educación