☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Sistema de Costos por Órdenes

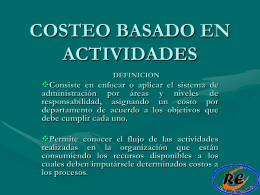

COSTEO BASADO EN ACTIVIDADES

COMO IDENTIFICAR PROBLEMAS CON LOS SISTEMAS DE …

ING MANTENIMIENTO VI

Presentación Módulo de Costeo y Eficiencia en Sistema Elvis

COSTOS INDUSTRIALES

Diapositiva 1

anexo 13

Diapositiva 1

COSTOS INDUSTRIALES

Anexo 2.5.26 Modelo de Costeo MS

COSTOS INDUSTRIALES

¿Para qué hacer un Presupuesto de Gastos Indirectos de

Managerial Accounting and the Business Organization

Diapositiva 1

Presentación de PowerPoint

Sistemas de Acumulación de Costos

Document

COSTOS INDUSTRIALES

ELEMENTOS DEL COSTO MATERIA PRIMA

costo indirecto

Presentación Planes de Gobierno

Presupuesto de mano de obra directa