☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

COSTEO BASADO EN ACTIVIDADES

Presentación Módulo de Costeo y Eficiencia en Sistema Elvis

Sistema de Costeo

anexo 13

FINANCIERA I Costeo por Procesos

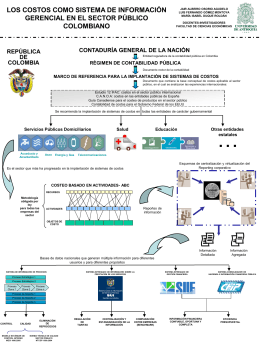

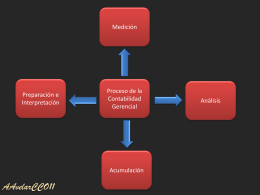

Los costos como sistema de información gerencial en el Sector

Presentación de PowerPoint

COSTOS - Pagina Principal

Slide 1

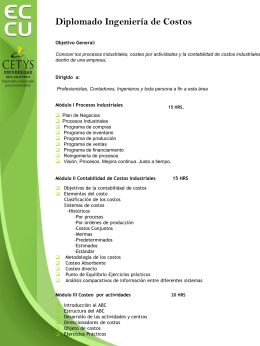

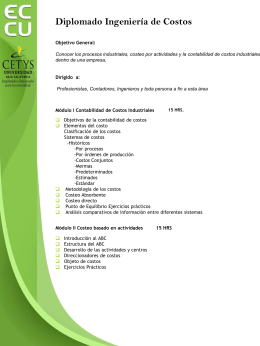

COSTOS INDUSTRIALES

Slide 1

TEMA 1. Generalidades de los costos - Riu

Diapositiva 1

(PPTX, Desconocido) - Riu

Presentación de PowerPoint

Sistema “ABC”

Diapositiva 1

Costos fijos

COSTOS INDUSTRIALES

Diapositiva 1

Presentacion actualizada

Contabilidad por áreas de responsabilidad

Estimación de Costos y Beneficios