☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

¿Para qué hacer un Presupuesto de Gastos Indirectos de

costo indirecto

COMO IDENTIFICAR PROBLEMAS CON LOS SISTEMAS DE …

Contabilidad por áreas de responsabilidad

Sistema de Costos por Órdenes

Objetos directos, indirectos y los dos juntos

CONSTRUYENDO CALIDAD

Objetos directos, indirectos y los dos juntos

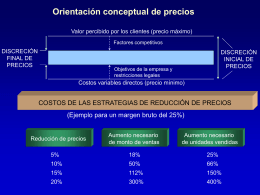

Proceso de fijación de precios

Condiciones de trabajo y productividad - InEA

EL GERENTE GENERAL