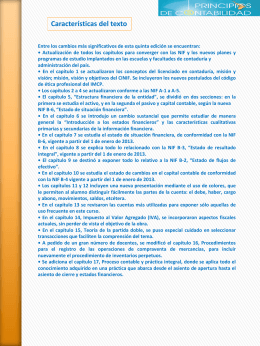

☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

contabilidad electronica

Document

CINIF

Diapositiva 1

Diapositiva 1 - Consejo Mexicano de Normas de Información

Normas de Información financiera

T4-VIRIDIANA-CUADRAS

a) saldos iniciales del capital contable

¿ Para qué sirven las matemáticas ? - motivar

Propiedad intelectual

Protección de datos personales y consecuencias

resentacion partida doble

INICIATIVA DEL EJECUTIVO PARA LA REFORMA INTEGRAL …

Principios de Contabilidad

Diapositiva 1 - Nayeli Robles Gaspar

INICIATIVA DEL EJECUTIVO PARA LA REFORMA INTEGRAL …

Estructura de la Contabilidad - Facultad de Ciencias Económicas

Estado de utilidad integral

La profesión contable

Presentación de PowerPoint - Ministerio de Hacienda y

INICIATIVA DEL EJECUTIVO PARA LA REFORMA INTEGRAL …