☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

Ejemplo

Presentación Sr. Guillermo Perry

INTRODUCCION A LA INGENIERIA - RAMOS ON

Valores Futuros Considerando Inflación

Diapositiva 1

Métodos de Depreciación

Presentación (Powerpoint)

Patrocinio de la celebración del 25 Aniversario de OPC Madrid

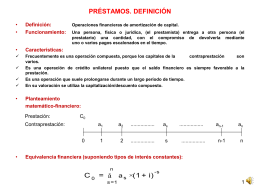

Conceptos financieros

Medida de las Eficiencias Relativas y Monitorización

amortizacion 2

Los empresarios y profesionales que sean sujetos pasivos del IVA

Venezuela Cuales seran los efectos para Paraguay?

Clase Practica 04 - Costos v13.08