☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Sistema Integrado de Administración Financiera

Ciudad de Mendoza

REGIÓN DE CUYO - distritoescolar21

No Slide Title

Cuyo

Autobiografia

Entorno económico: instrumentos para su análisis

Superficie Especifica de los Agregados (Diferencias)

Cuyo

Campaña de Dios - Presentaciones.org

Cuyo

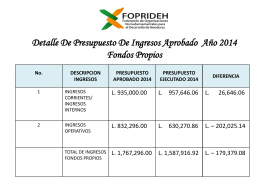

DETALLE DE PRESUPUESTO DE INGRESOS APROBADO AÑO

Diapositiva 1

Las políticas sociales, juveniles y de adicciones, sus presupuestos y

Agregados para Concreto - ExposicionesTC18

Diapositiva 1

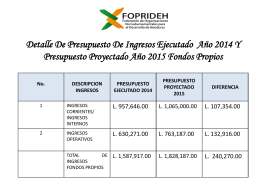

Presupuesto Proyectado 2015

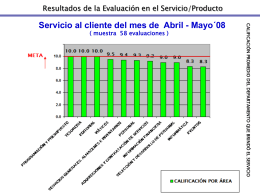

satisfaccion_cliente

Diapositiva 1 - RUA: Principal

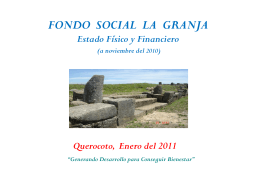

Presentación Fondo Social La Granja

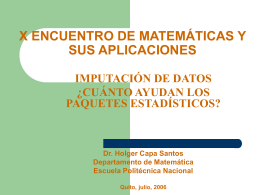

artículo - Departamento de Matemática - EPN

Los Aztecas

A. Créditos fiscales firmes - As, Asesores en Soluciones