☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Comparar Afores - Humanismo y Derecho

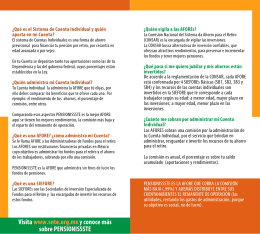

Folleto 1 y 2 (Interiores)

Diapositiva 1

Grupo Financiero Inbursa

Diapositiva 1

Grupo Financiero Inbursa

Presentación de PowerPoint

Mexico: El Tema de las pensiones

Diapositiva 1

Asignación y Traspasos

EXTEC 2007

PIENSA EN TU RETIRO

INICIO DE ACTIVIDADES CMP. 2012

EXTEC 2007

Folleto Invercap SB1

Presentación de PowerPoint

Conocimiento y percepción del sistema de ahorro

Presentación PowerPoint Modulo 4

Presentación de PowerPoint

concurso quien quiere ser

Atrévete A Soñar

Sistema de Ahorro para el Retiro Curso CONDUSEF

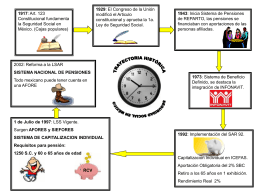

Lo que sucedió: 1.- Como se enteró de la decisión que culminó en