☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Basilea II

Handling the Media

10 ratio Or / Argent

pensar … creyendo. - Para dar razón a la esperanza

Presentación en powerpoint

Casos y controles

El creer religioso - Para dar razón a la esperanza

Diapositiva 1

PROMOTORA DE INFORMACIONES, S.A.

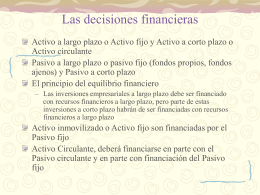

El objetivo y las decisiones financieras

Comparaciones Intertemporales de la renta

Pick System Body