☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El objetivo y las decisiones financieras

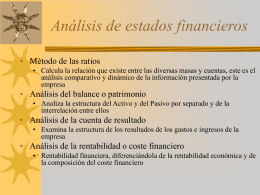

Análisis de estados financieros

Diapositiva 1

Introducción a la Contabilidad y los Estados

Diapositiva 1 - competitividad

Diapositiva 1

ELEVATOR PITCH

Diciembre 2014

CONTADURIA PUBLICA - ContabilidadTurismo

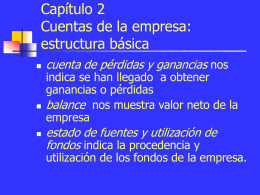

Estado de Situación Financiera o Balance General

Diapositiva 1

Presentación General de ISF ApD Marzo 2011

INSTITUTO EDUCATIVO DE LA CUENCA DEL PAPALOAPAN.

Análisis e Interpretación de los Estados Financieros

EFFICIENTSOFT

LA ACTIVIDAD EMPRESARIAL

EQUIPO: NO 3

Documento - Econoweb

Pasivos a Largo Plazo

ANALISIS FINANCIERO

Diapositiva 1

la educación financiera

Para qué y cuánto necesita su empresa?