☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El “Made in Italy”

Ver presentación

El “Made in Italy”

Tecnología y Productividad en las pymes

LEY *QUE NINGUN NIÑO QUEDE REZAGADO* (*NO CHILD LEFT

Escribir un textos a dos manos

Encuesta a Ptes. de Distritos Regionales Evaluación Junín 2014

RECUPERAR EL SENTIDO DE PAÍS - Asociación Argentina de

Inclusión Social

El Idioma Italiano y su Historia

Elige la respuesta correcta

PROTECCIÓN DE DATOS PERSONALES Y LAS IMPLICACIONES

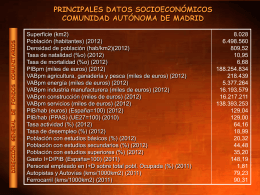

ppt - Dirección General de Fondos Comunitarios

Guía para la Formación Laboral y la Inserción Laboral y Formativa

Estudio de Entero parásitos en el hospital de

Certificado de Italiano como Lengua Extranjera 2013