☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Administración y control de Riesgos

PLANIFICAc[1]

¿Cómo lograr los escalamientos e institucionalidad

Política de Atención al Cliente

8. Finca Forestal San Nicolas. Nicaragua.

Planificación: elemento indispensable para alcanzar

proyecto tanque de agua localidad de tahuapalca 2007 -2008

La Finca de Los futuros ancestrales

Movimiento Cooperativo - I Encuentro de Municipalismo y Economía

PresentacionVICumbredelasAmericas-AGOEA

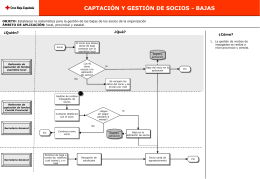

Captación y gestión de socios bajas

Desechos solidos

Una Visión General - Banca de las Oportunidades

El veneno de la Reforma Constitucional

REPORTE DE PERSONAL Y RECURSOS EN TERRENO

DESCRIPTORES ENCUESTA ALEGRO CLIENTES

Constanza. Condiciones nínimas de Acreditación Ciudades amigas

cOMO APROVECHAR LOS SALONES DE ASESORIA

Informe Tribunal de Honor

![PLANIFICAc[1]](http://s1.slideshowes.com/store/data/000043069_1-8f710d5648d708b83cc84cd9fa98dfdb-260x520.png)