☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Proyecto Codelco en Internet

justicia

Prof. Dr. J. Carles Maixé Altés DATOS GENERALES

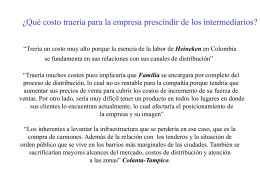

Prescindir del intermediario?

¿CUÁL CONCEPTO USAR?

MKT - Variable Plaza

IT ((enormes posibilidades laborales))

Por qué hay bajos niveles de bancarización?

comprensión, recuerdo e ideología. un estudio sobre el efecto

MERCADOS EMERGENTES

reglamento de seguridad y salud en el trabajo

Diapositiva 1

FUNCIÓN DE LA ESTRATEGIA DEL CANAL