☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Pautas de Contabilidad Regulatoria (Parte 1)

Slide 1

Diapositiva 1 - Portal del Gobierno del Estado de Quintana Roo

Presentación de PowerPoint

SISTEMA DE CONTROL INTERNO

Contabilidad Regulatoria

Diapositiva 1 - Foro Nacional sobre Federalismo y Descentralización

LIBROS CONTABLES

5 Principios Contables Generalmente Aceptados

Avances en Mejora Regulatoria Federal

Corresponde al Consejo - Superintendencia de Valores y Seguros

Junta Directiva ICBS

RECONOCIMIENTO INNOVA

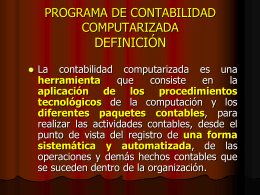

CONTABILIDAD COMPUTARIZADA

Taller sobre mejora regulatoria

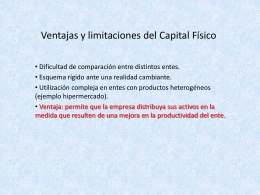

Ventajas y limitaciones del Capital Físico

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

Diapositiva 1

Capacitación Balance 2005[1]

Productos y Servicios

Mejora regulatoria

![Capacitación Balance 2005[1]](http://s1.slideshowes.com/store/data/000023724_1-6ed22c30e5cafa50c65c99190ea988be-260x520.png)