☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

LA ACTIVIDAD EMPRESARIAL

1. la actividad empresarial

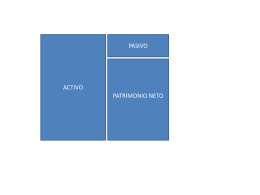

Patrimonio Neto

Bild 1

Estado de Situación Financiera o Balance General

FUENTES DE FINANCIAMIENTO DE LAS ACTIVIDADES

ELEVATOR PITCH

Diapositiva 1

UNIDAD 3 - CURSOS DE INFORMATICA

Introducción al concepto de Balances y Cuadro de Resultados.

Introducción a la Contabilidad y los Estados

DIARIO DE UN BALANCE José Luis

Presentación ud 11 patrimonio

Pasivos a Largo Plazo

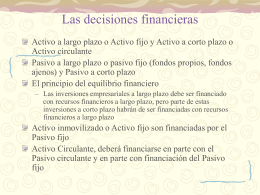

El objetivo y las decisiones financieras

la cuenta contable

la educación financiera

La Computadora de Papel - planeco3 | Sitio de

Presentación General de ISF ApD Marzo 2011

Diapositiva 1

Diapositiva 1 - competitividad

MARCO CONCEPTUAL DE LAS NORMAS CONTABLES …

contabilidad