☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

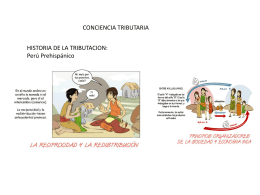

El Estado y el Tributo

Diapositiva 1

concientizacion

Objetivos de la Política Fiscal

Diapositiva 1

Los límites constitucionales al poder tributario

Descarga de Autorizacion

Legislación Mercantil y Fiscal

Límites de justicia tributaria formal: El principio de legalidad

Bajar presentación en PPT del "Impuesto a las Activades

Diapositiva 1

LAS CLASES DE TRIBUTO

Diapositiva 1

Armonización tributaria y prohibición constitucional de efectos

Regimen Tributario

Diapositiva 1

EECC RENTA

LA LEY 843 Y LOS IMPUESTOS VIGENTES

UNIDAD V OBLIGACION TRIBUTARIA

CURSO: DERECHO TRIBUTARIO I. CICLO / SECC.: VII / 49T

fenomeno tributario y definicion de tributo

Presentacion_6ta_Jor.. - Ministerio de Hacienda

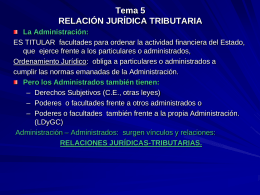

Tema 5 RELACIÓN JURÍDICA TRIBUTARIA