☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

INFORME FINANCIERO

METODOS PARA DETERMINAR EL PRESUPUESTO

TECNICAS DE CONTROL Y TECNOLOGIA DE LA …

Propuestas para seguir avanzando en la integración

Planeación - Eumed.net

Diapositiva 1 - Mujeres emprendedoras. Mujeres empresarias

Principios del Presupuesto Presentado por: Nelson Eduerdo Alvarez

Diapositiva 1

Sra. Eva Catalán. Agencia de Cooperación

COSTOS INDUSTRIALES SESION 5

Document

Diapositiva 1

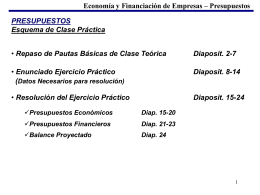

Economía y Financiación de Empresas – Presupuestos

Diapositiva 1 - Aplicaciones Quid