☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Diapositiva 1

Slide 1

Diapositiva 1

METODOS PARA DETERMINAR EL PRESUPUESTO

PowerPoint Template

Slide 1

tecno biografía Antonio Quaroni 2015

Los puntos cardinales - Mendham Borough Schools /

Tema 2. Presupuestos plurianuales

Diapositiva 1

Principios del Presupuesto Presentado por: Nelson Eduerdo Alvarez

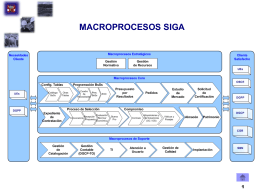

procesos siga

Diapositiva 1 - derechoycomunicacion

Diapositiva 1 - Presupuesto

Proceso Presupuestal de la Ecom Rosario Zavaleta Meza

Universidad de Buenos Aires

Presentación de PowerPoint

ORDENANZA DE ADUANAS - Servicio Nacional de …

Oficina de Planeamiento y Presupuesto