☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Presentación - foros nacionales de financiamiento anuies

Principios del Presupuesto Presentado por: Nelson Eduerdo Alvarez

Descargar - Webscolar

procesos administrativos presupuestales 0

Presentación de PowerPoint

Blanca Rosa Portuguez Allen

DEMANDA DEL CONSUMIDOR - GiteTur

Diapositiva 1 - Contraloría General de la

Diapositiva 1

Diapositiva 1 - Government Performance Management (EPM)

Diapositiva 1

Diapositiva 1

PowerPoint Template

Diapositiva 1

Dirección General de Presupuesto

La Auditoría Superior de la Federación

X - Rafael Salas

Diapositiva 1

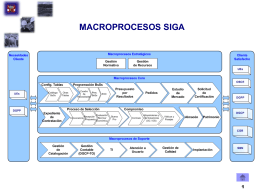

procesos siga

FASES DEL CICLO PRESUPUESTARIO - lvasconez

Programación y Formulación Anual del Presupuesto 2016

Parte 2