☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Como funciona seguros

Semana02.2_2012

Slide 1

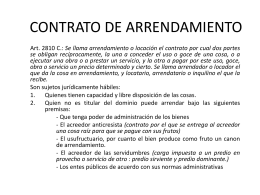

CONTRATO DE ARRENDAMIENTO

Diapositiva 1

Diapositiva 1

arrendamiento puro arrendamiento financiero

Alquiler de inmuebles

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

Diapositiva 1 - BURO INQUILINARIO

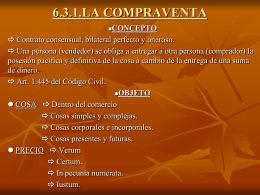

Tema 6 - Derecho Romano