☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

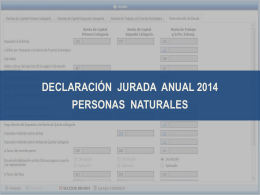

Diapositiva 1

Diapositiva 1

Rentas de Cuarta Categoría

Regimen Tributario

Diapositiva 1

CHARLA INFORMATIVA PROGRAMA MI VIVIENDA “

SUSPENSION DE RETENCIONES Y/O PAGOS A CUENTA.RENTA

CHARLA INFORMATIVA PROGRAMA MI VIVIENDA “

charla de renta anual 2009

Presentación de PowerPoint

Rentas de Cuarta y Quinta categoría del Impuesto a la

RENTAS. - Franja Morada

Gravamen del ahorro: integración de IRPF e IP

CHARLA INFORMATIVA PROGRAMA MI VIVIENDA “

Diapositiva 1