☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

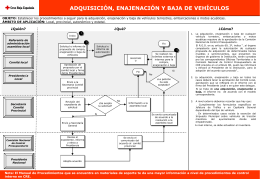

No category

CHARLA INFORMATIVA PROGRAMA MI VIVIENDA “

Regimen Tributario

Self Management PLUS

PENSIONES, JUBILACIONES, SEGUROS DOTALES Y OTRAS …

Unidad de Calidad

Rentas de Cuarta Categoría

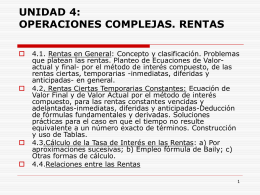

RENTAS. - Franja Morada

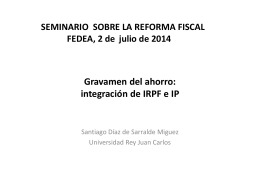

Gravamen del ahorro: integración de IRPF e IP

Diapositiva 1