☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1 - Blog de Contabilidad y Finanzas

Regimen Tributario

Diapositiva 1

Inicio de Actividades

Rentas de Cuarta Categoría

charla de renta anual 2009

CHARLA INFORMATIVA PROGRAMA MI VIVIENDA “

principales modificaciones tributarias para el 2010

RENTAS. - Franja Morada

Gravamen del ahorro: integración de IRPF e IP

Impuesto a la Renta

LIBRO DIARIO FORMATO SIMPLIFICADO El libro diario

La teoría x Y y de Douglas mCgregor

ut07las rentas

Diapositiva 1

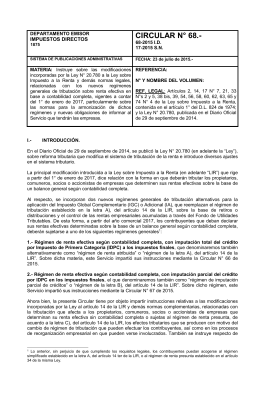

Circular 68 - Servicio de Impuestos Internos