☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONTRIBUCIONES FEDERALES

PIB y PNB - WordPress.com

Impuestos federales

Enlace Externo

NOVEDAD - Leyendo leyendo, disfruto y aprendo |

NOVEDADES

comparativa de impuestos indirectos entre china y méxico.

NUEVOS LINEAMIENTOS PARA LA ENTREGA DE LOS …

BOLETINIVA

Los empresarios y profesionales que sean sujetos pasivos del IVA

IMPUESTO DE INDUSTRIA Y COMERCIO

TEMA: HECHOS GENERADORES DEL IVA.

Residencia pediatría h.ig.a. evita lanús

Cátalogo Oficial + Guía del Visitante

IVA en base a flujo de efectivo

Slide 1

Retenciones en la Reforma Tributaria 2012

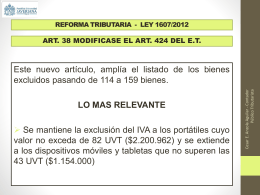

LEY 1607 REFORMA TRIBUTARIA

RENTA PRESUNTIVA ART. 188 E.T.

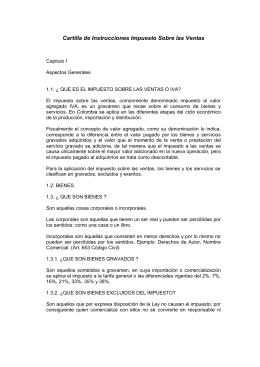

Cartilla de Instrucciones Impuesto Sobre las Ventas

CONTABILIDAD

Diapositiva 1