☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

OBJETIVO

REGLAMENTO DE COMPROBANTES DE PAGO

Propuestas para la Nueva Línea Gráfica de la

EXPERIENCIA COMO DOCENTE.

Presentación de PowerPoint

Plan de Negocio

Comprobantes de pago

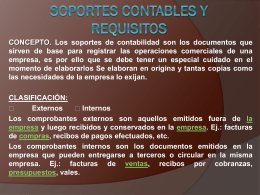

SOPORTES CONTABLES Y REQUISITOS

Diapositiva 1

Diapositiva 1

CONCEPTOS BASICOS.