☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

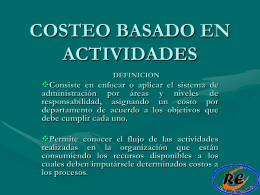

COSTEO BASADO EN ACTIVIDADES (Activity Based

FOLLETO 14 ESTIBADORES

Diapositiva 1

COMO IDENTIFICAR PROBLEMAS CON LOS SISTEMAS DE …

Planeación Financiera Basado en Costos ABC

DIAPOSITIVAS - SUSAN - ColegioMC

Febrero, 2005 DESARROLLO DE CADENAS

COSTEO BASADO EN ACTIVIDADES

Diapositiva 1 - DATTA & QUALITY Consultores S.C. -

COSTOS ABC - Inka Negocios: inca, inca cusco, cusco

Sistema “ABC”

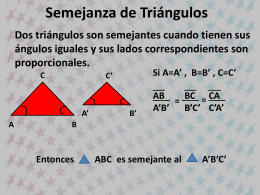

Geo 18 semejanza de triángulos

Costos_ESCS-COnta (Tamaño: 374.83K)

SUPERFICIES

Maine - WordPress.com

Título - Mariamojarro`s Blog

“Los costes ABC, Causas de Adopción y Metodología de

03 Servicio telefoni..

SISTEMA DE COSTEO BASADO EN ACTIVIDADES (ABC)

Document

Presentación Módulo de Costeo y Eficiencia en Sistema Elvis

Adherence Issues

PPT N°1.2 El Punto