☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Modelos de Variable Dependiente Binaria

Modelos de Variable Dependiente Binaria -Logit y Probit-

MODELOS DE DEMANDA DE TRANSPORTE

Tema 1

Mixed Logit vs Nested Logit and Probit models

introduccion - DSpace en ESPOL

Slide 1

Diapositiva 1 - Universidad Autónoma de Madrid

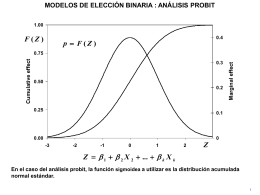

MODELOS DE ELECCIÓN BINARIA : ANÁLISIS PROBIT Como en

Descarga

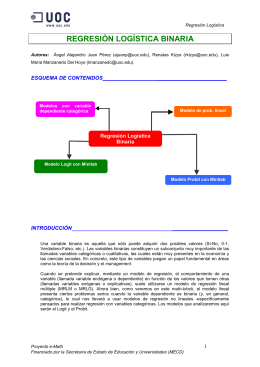

REGRESIÓN LOGÍSTICA BINARIA - Universitat Oberta de Catalunya

SOFTWARE DE CÓDIGO FUENTE ABIERTO

Teorías de las Ciencias Sociales

La tradición cultural como hipótesis explicativa

Unidad 5

Diapositiva 1 - SALA DE HISTORIA

C7. Variaciones sobre un Mismo Tema

Estadística Descriptiva (Tema 5)

Análisis del consumidor

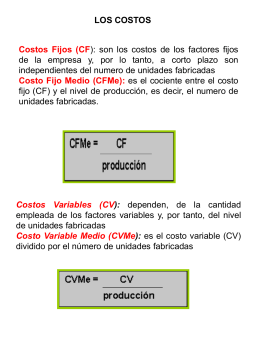

Costo Fijo Medio (CFMe)

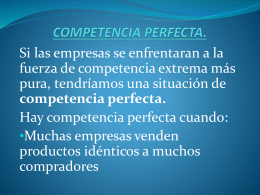

ESTATICA Y DINÁMICA COMPARATIVA

Diapositiva 1 - Sala de Historia

Copia de taula PROBITS final