☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DELITOS ADUANEROS - German Salinas

defraudacion y contrabando aduanero

Slide 1

DEPÓSITO ADUANERO - gaci

Delitos fiscales: La defraudación y el contrabando

Modificación a la Ley de los Delitos Aduaneros

Practicas de comercio informal (EC)

Diapositiva 1

Document

CÓMO IMPORTAR ? - Aduanua

(PRAIAA/SIECA).

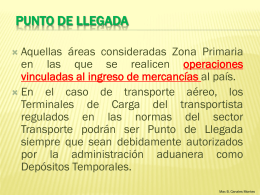

Punto de llegada

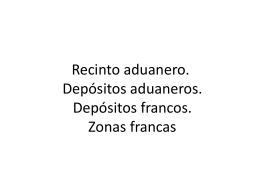

DEPÓSITOS ADUANEROS

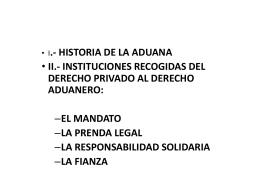

DELITOS ADUANEROS

Admisión Temporal para Reparación o Acondicionamiento

Presentación de PowerPoint

Sin título de diapositiva

Descarga - The Hungry Tiger

Zonas francas y depósitos francos

Diapositiva 1

Document

IATA SUNAT 2007

Primax - DIPLOMADOS EN DERECHO