☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DEFINICION DE AJUSTE EN UNA

Diapositiva 1 - ulisesandrade

Presentación de PowerPoint

Document

Title

BIENVENIDOS AL CURSO “INTRODUCCIÓN AL

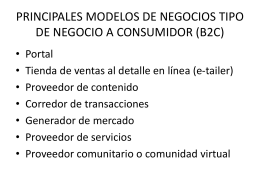

PRINCIPALES MODELOS DE NEGOCIOS TIPO DE …

Importancia del área contable en una empresa

CONTROL DE PROCESOS (INTELIGENCIA ARTIFICIAL)

Transacciones en sistemas de base de datos

Técnicas de recuperación de bases de datos

Empresa y Sociedad Tema 1. Teoría de la Empresa y

Intro_comercio_Electronico-Unidad1_tema_2

Presentación de PowerPoint

Análisis Transaccional Eric Berne

TEMA 1: SISTEMAS DE INFORMACIÓN EMPRESARIAL

Diapositiva 1

Diapositiva 1

Diapositiva 1

número-cuenta

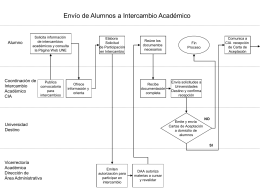

Procedimiento Gráfico de Envío de Alumnos (Powerpoint)

30 ANIVERSARIO FOGAPI NOVIEMBRE 24 DE 2009.

Document