☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Rafael Gamboa González

instituto nacional de la economía social

Descarga la presentación sobre Calidad de Vida Familiar

Aprende-a-realizar-buenas-preguntas.

SOC. COOPERATIVA PARA AHORRO Y PRESTAMO UNCEA

Presentaciones

Organizacion Manantiales

Calidad de vida - FEAPS Asturias

Sistema político.zip - U

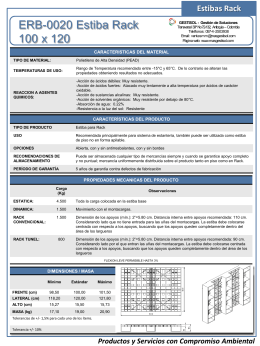

EEA-L0020

proyecto escuela de padres 2014 - Institución Educativa María

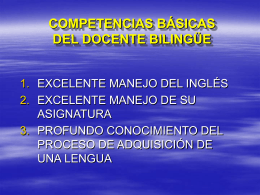

COMPETENCIAS DEL DOCENTE BILINGÜE

Carta Descriptiva Flores Pérez Verónica Janet Guerrero Andrade

PROYECTO SOLFA

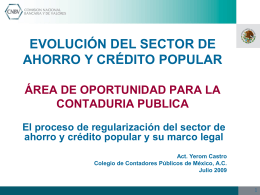

NUEVO MARCO LEGAL SOCIEDADES COOPERATIVAS DE …

Diapositiva 1