☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

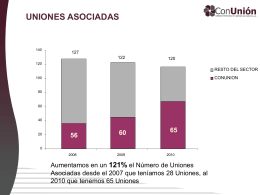

Descargar Datos Financieros

Algunas características de los hechos violentos

Diapositiva 1

Presentación de PowerPoint

Escriba aquí el nombre de la ponencia

LAS CONVIVENCIAS DE HECHO Y SU REGULACION LEGAL

EL CAMINO A NINGUNA PARTE

Determine Qué Quiere Barrer

Las uniones entre personas del mismo sexo en el mundo: avances

Diapositiva 1

MOLECULAS DE ADHESION CELULAR

REDES Emprendedores Senior

Conclusiones mesas Foro

Diapositiva 1

Los foros de discusión

TEMA

Diapositiva 1

NUEVO MARCO LEGAL SOCIEDADES COOPERATIVAS DE …