☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Descargar presentación aquí

SUPERSOCIEDADES Presentación Garantías Sep 17

Estrategia 52 MN Garantias Mobiliarias

Diapositiva 1

presentacion garantias mobiliarias - asobancaria cart 22

Gabriel Zapata Ley 1676 GARANTIAS, fusionada

MODA EN EL RENACIMIENTO - arte-estetica

Diapositiva 1

Contrato de Suministro.

Presentación de PowerPoint

Ficha Tecnica

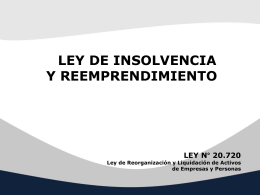

Tercer congreso colombiano de derecho concursal LA …

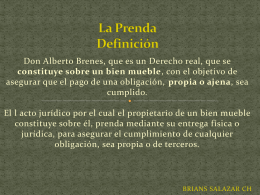

La Prenda Definición

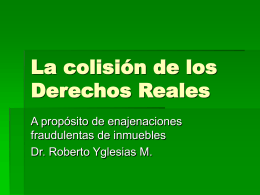

La colisión de los Derechos Reales

Diapositiva 1

1 Presentación.

DEFINIR

File - Derechos Reales II

PUBLICIDAD REGISTRAL - DIPLOMADOS EN DERECHO

EL VESTUARIO EN EL RENACIMIENTO - arte-estetica

Grupo de Recursos Humanos

Aplicación a los comerciantes

Prenda