☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

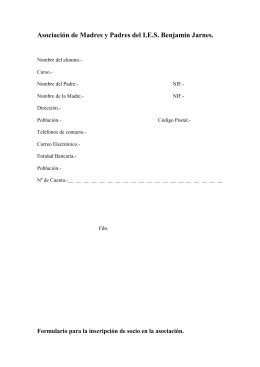

Asociación de Madres y Padres del I.E.S. Benjamin Jarnes.

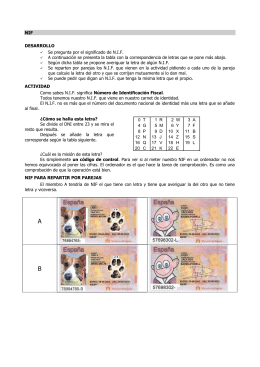

NIF DESARROLLO Se pregunta por el significado

solicitud tarjeta bonocard - SAP

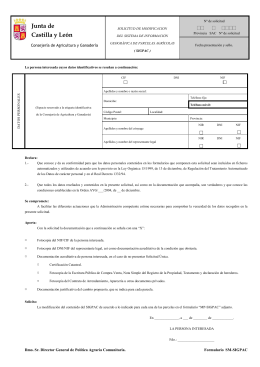

Junta de Castilla y León

INSTITUTO NACIONAL DE ASTROFÍSICA ÓPTICA Y

Diapositiva 1

EXTRAVISIBILIDAD EXTERIOR CARTEL REVISTERO CIF NIF

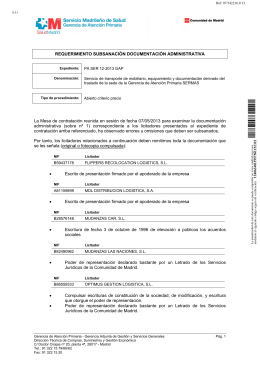

REQUERIMIENTO SUBSANACIÓN DOCUMENTACIÓN

CINIF

FIRMA DIGITAL - Pagina inicial de Templario.unex.es

Diapositiva 1

contabilidad electronica

NIF C-2 INSTRUMENTOS FINANCIEROS

NIF_A1

Diapositiva 1 - Consejo Mexicano de Normas de Información

Normas de Información financiera

T4-VIRIDIANA-CUADRAS

Registro contable

NIF_A-5_e_variaciones_y_flujo

Diapositiva 1

Registro contable

Registro contable