☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

NIC 11 CONTRATOS DE CONSTRUCCIÓN

Folleto asociación.pub - Universidad de Bogotá Jorge Tadeo Lozano

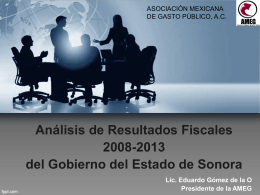

Resultados Fiscales Sonora 2008-2013

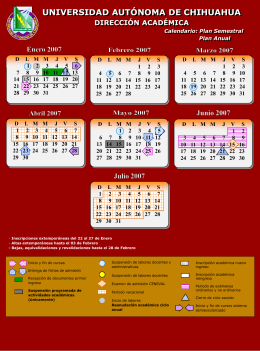

Calendario Escolar 1997-1998

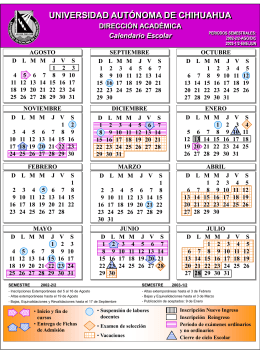

Calendario Escolar 1997-1998

Diapositiva 1

Diapositiva 1 - Aula virtual de los CEP de Granada

Tema 21 - ::WEB DEL PROFESOR::

Reconocimiento de ingresos - Colegio de Contadores Públicos de

Diapositiva 1

el pagare - Facultad de Derecho

Marco Conceptual y NIC 1

Sistema de Seguimiento de Expedientes

NIC 18 INGRESOS ORDINARIOS

QUÉ ELEGIR PARA EL CURSO PRÓXIMO?

El mercado bursátil costarricense

IAS 18 - NIC NIIF

DIPLOMADO TALLER DE DERECHO PROCESAL …

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

Soluciones propuestas

Administración en la Sociedad Civil Comercial

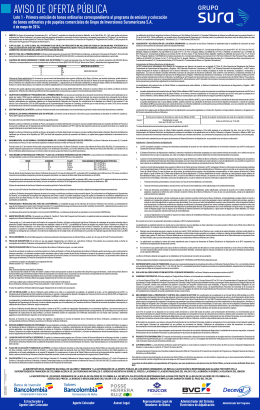

Aviso de Oferta Pública

El mercado público de valores - Superintendencia Financiera de