☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Tema 21 - ::WEB DEL PROFESOR::

Diapositiva 1

descargar - Ayuntamiento de Torreón

Diapositiva 1 - Fortalecimiento Municipal, AC

Document

Seguros

Special Pay Deferral Program

Automantenimiento – Somos responsables

DERECHO FISCAL II

Tema 21 - ::WEB DEL PROFESOR::

SOPHIE

Seguros

Diapositiva 1

Diapositiva 1

PLANEACION BLOQUE 5

Descargar

LA ADMINISTRACION Y SU PERSPECTIVA

Diapositiva 1

Contribuciones e impacto de la enseñanza en la salud en el trabajo

Diapositiva 1

Diapositiva 1

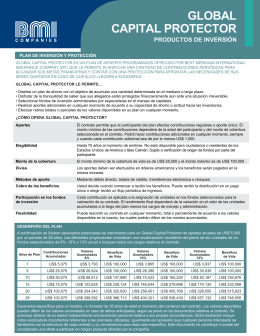

Global Capital Protector - Folleto/Brochure

Diapositiva 1