☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

2. Régimen General

Actitudes que pueden deterioran nuestra vida familiar

Yo soy el único dueño

Tema 25 - Confianza

Diapositiva 1 - lucciolatrajtman

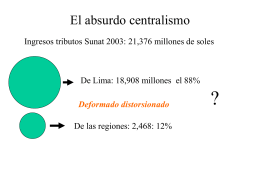

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

NORMAS TRIBUTARIAS EN LA LPGE 2011

UNIDAD II. Impacto de la Ingeniería

Tributos - Imery Urdaneta Calleja Itriago & Flamarique

nuestros principios y valores

IATA SUNAT 2007

“LA IMPORTANCIA DE LA AUTORIDAD EN LA ADOLESCENCIA

Entrenamiento Legal Seguros Venezuela, C.A. C.A. de Seguros

Cómo comunicarte mejor con los hijos

Herramientas de Gestión Tributaria

SUNAT

Diapositiva 1