☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

NORMAS TRIBUTARIAS EN LA LPGE 2011

Descarga

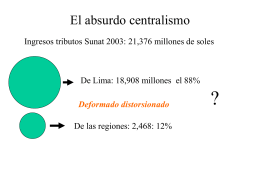

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

Diapositiva 1

Tributos - Imery Urdaneta Calleja Itriago & Flamarique

Diapositiva 1 - Página del estudiante

Entrenamiento Legal Seguros Venezuela, C.A. C.A. de Seguros

Hacienda Pública sesión 3

MODELO 46 - EOI DE MIRANDA DE EBRO

2. Régimen General

LAS CLASES DE TRIBUTO

factores que indican el crecimiento económico