☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Entrenamiento Legal Seguros Venezuela, C.A. C.A. de Seguros

Tributos - Imery Urdaneta Calleja Itriago & Flamarique

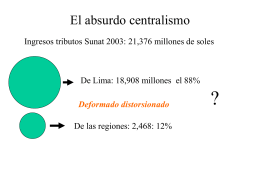

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

NORMAS TRIBUTARIAS EN LA LPGE 2011

2. Régimen General

Legislación Mercantil y Fiscal

Herramientas de Gestión Tributaria

Hacienda Pública sesión 3

CAROU Infracciones Aduaneras Conceptos Básicos

PASOS A SEGUIR EN TODA PLANIFICACIÓN

bolivar2 - WordPress.com

Documento con planos de los barrios que quedarán

“ El General en su laberinto” - Literatura hispanoamericana II