☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

IMPORTACION ORDINARIA

Importacion Temporal para reexportacion en el mismo estado

Diapositiva 1

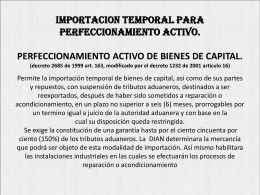

Admisión Temporal para Reparación o Acondicionamiento

Descarga

Tomo II El capital

CARGA SOBREDIMENSIONADA

Equipo 1

exportacion temporal para reimportacion en el mismo estado

Diapositiva 1 - .: Comercio Internacional

¿CUANTO CUESTA NUESTRO SABER?

Sesión 04 - Guia Practica Del Importador 1

Diapositiva 1

Comercio Exterior BPE Interbank

Importación temporal para reexportación en el mismo

Diapositiva 1 - Servicios Empresariales y Registrales para

TRAFICO POSTAL Y ENVIOS URGENTES

Diapositiva 1 -

Sin título de diapositiva

Regímenes Especiales

Programa de Importación Temporal para producir Artículos