☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Importacion Temporal para reexportacion en el mismo estado

IMPORTACION ORDINARIA

Tomo II El capital

Equipo 1

Sesión 04 - Guia Practica Del Importador 1

Comercio Exterior BPE Interbank

DEPÓSITOS ADUANEROS

Ley de Control Interno - Presentación en Power Point

El fetichismo de las mercancías y su secreto

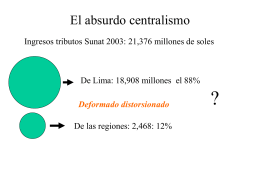

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

RECINTOS ADUANEROS