☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Regímenes Especiales

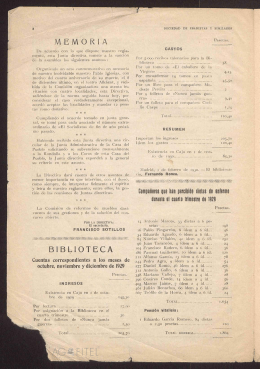

MEMORIA BIBLIOTECA

Libros y autores fitaiiiiilg i Miflíi En el GoMerii0 Civil

AI compañero Luis Fernández

Facsímil del original impreso de esta parte en formato pdf

lEE! SCOTT

Mundo eclesiástico

El Globo (Madrid. 1875)

Texto de dos impresos sumamente raros de Juan Antonio de Moguel

Revista de telégrafos (1872 n.002)

PREMATURO. RN DE BAJO PESO Y POSMADURO

1869 n.009 - Archivo Digital del COIT

Revista de telégrafos (1861 n.012)

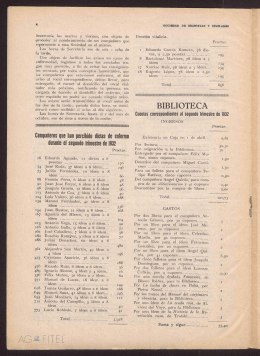

BIBLIOTECA

Revista de telégrafos (1863 n.008)

Revista de telégrafos (1874 n.010)

Conflicto con obreros extranjeros

Revista de telégrafos (1877 n.013)

Descargar ( 1205k )

Ca Semana Veterinaria

Diapositiva 1

£a Semana Veterinaria

1 - Unidad Nacional para la Gestión del Riesgo de Desastres