☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - .: Comercio Internacional

Diapositiva 1 - MINCETUR > Inicio

File

Diapositiva 1

Diapositiva 1

Document

1.1.4 REGULACION DE COMERCIO - uvm

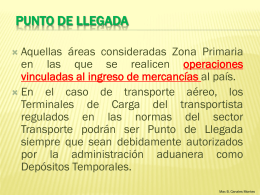

Punto de llegada

Comercio Exterior. BCRA. Normativa vigente al 30 de …

File

Descarga

TOMADO TEXTUALMENTE DEL DOCUMENTO CONPES

Taller Teórico-Práctico de transferencia de

Admisión Temporal para Reparación o Acondicionamiento

ANTECEDENTES... UN POCO DE HISTORIA

Descargar - Red Ibero

Diapositiva 1 - Dr. Félix Araiza

MAYO - Comercio Internacional

Descarga - The Hungry Tiger

IMPORTACION ORDINARIA

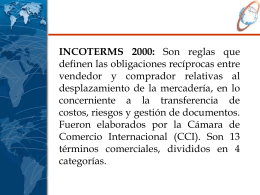

Incoterms

Importacion Temporal para reexportacion en el mismo estado

TRAFICO POSTAL Y ENVIOS URGENTES