☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Importacion Temporal para reexportacion en el mismo estado

Promociones Internas - ANALISTA COMERCIO INTERNACIONAL

IMPORTACIÓN CON FRANQUICIA

Diapositiva 1

MODALIDADES DE IMPORTACION

plantilla-telefonos portada

Tomo II El capital

CARGA SOBREDIMENSIONADA

PROCESO DE IMPORTACION DE MERCANCIAS A COLOMBIA

Equipo 1

funciones de bodega

Modalidades de Importacion

siguiente - Wikispaces

IMPORTACION ORDINARIA

IMPORTACION PARA TRANSFORMACION O ENSABLE

Document

PREGUNTAS FRECUENTES IMPORTACIONES Estas son algunas

Diapositiva 1

Importación temporal para reexportación en el mismo

Comercio Exterior BPE Interbank

Descarga

El fetichismo de las mercancías y su secreto

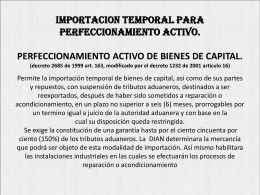

Admisión Temporal para Reparación o Acondicionamiento